世界分散の株式ファンド比較(補足篇)

こんにちは。いなぐらパパです。

先日の記事「世界散の株式ファンド比較 VT = VTI + VEA + VWO」を、たわら男さんがブログで紹介して下さいました。

その中でご指摘いただきましたが、VTとACWIでは銘柄数が大きく違い、VTのほうが圧倒的に広く分散できています。可能なかぎりの分散投資を方針とするなら、その点でVTが上を行きますね。ご指摘ありがとうございます。記事「世界散の株式ファンド比較 VT = VTI + VEA + VWO」にも追記しました。

VT三分の計という発想がブラボー

また、たわら男さんの提唱された「VT三分の計」もまた素晴らしい。

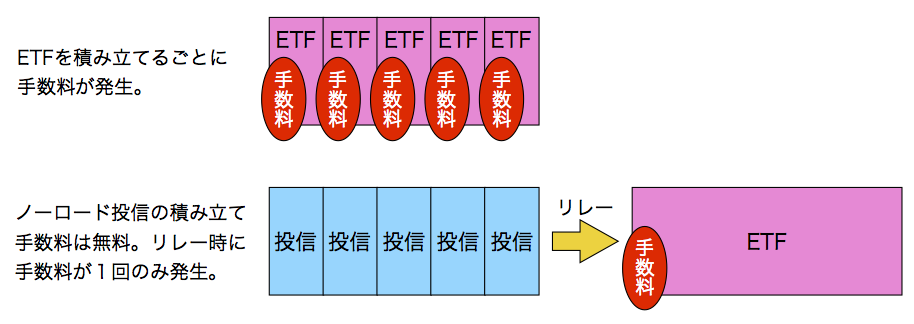

一般には、売買手数料のかからない(ノーロード、という)インデックス・ファンドを活用する例がよく紹介されます。投資が少額なうちはインデックス・ファンドを用い、ある程度の額(100万円くらい)になったところで、解約してVTなどのETFを買うというものです。ETFは売買手数料が5〜25ドル程度かかるので、大きな額で取引することで、手数料率(手数料÷購入額)を抑えることができます。これをリレー投資といいます。

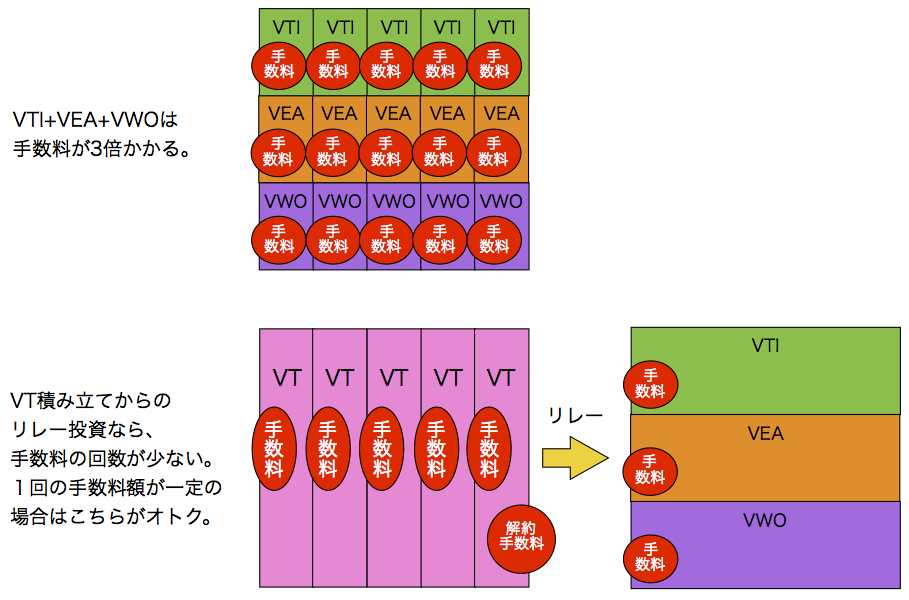

ところが、売買手数料のかかるVTから売買手数料のかかるVTI+VEA+VWOにリレーする、という発想に至ったところが、「VT三分の計」の素晴らしいところ。そのほうが売買回数が減るので手間が少なくなるというのが趣旨ですが、手数料の面でもオトクです。

例えば、もし5回に分けて積み立て投資するとして、VTI+VEA+VWOに始めから投資すると、購入手数料が15回分かかります。ですが、VTなら5回分。これをVTI+VEA+VWOにリレー投資するには、VTの売却1回分と、VTI+VEA+VWOの購入3回分です。以上合計9回分の手数料で済むので、リレー投資のほうが手数料はオトクです。

なお、マネックス証券であれば、投資額が1,111〜4,444ドルの間なら、手数料はその額の0.45%となる比例方式です。この範囲内で三分すれば、手数料は変わりませんから、その場合は「VT三分の計」に手数料面でのメリットはありません。ですが、もちろん手間が少なくて済むメリットは残るので、やはり有意義な作戦です。

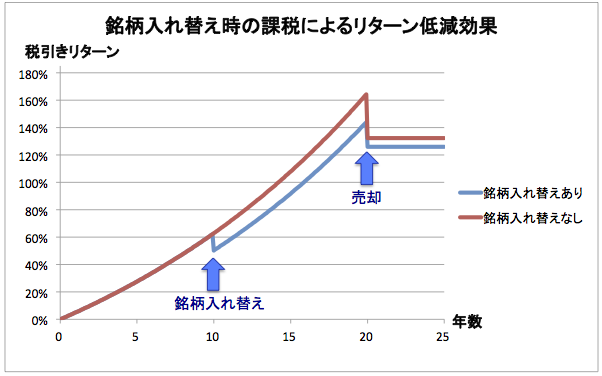

課税による違いに要注意

一方、キャピタル・ゲイン課税(基準価額の上昇分に対する売却時の課税)について、注意が必要です。VTを売却した時点でキャピタル・ゲインに課税され、複利効果が低減するからです。一般に、銘柄入れ替えは、手数料だけでなく、このキャピタル・ゲイン課税によるデメリットがあります。

具体的に計算してみましょう。今、100万円分のあるETFの基準価額が、1年後に5%増えたとします。ここで売却すると、5% × 20% = 1% 分のキャピタル・ゲイン課税が引かれますので、確定利益は差し引き4%です。つまり104万円が残ります。

この104万円で別のETFを購入します。ここでは、銘柄入れ替えの効果のみを見たいので、入れ替え後のETFもリターンは同じとします。1年後に5%増えたところで、売却して利益確定します。先ほどと同様に1%が税金として引かれ、この1年の税引き利益は4%です。得られる現金は、104万円 × (1.04) = 108万1,600円です。つまり、2年間の税引きトータル・リターンは、8.16%です。

もし、100万円を最初のETFに投資したまま、2年たってから売却すると、基準価額は 1.05 × 1.05 = 1.1025 倍になります。利益10.25%です。その20%が税引されるので、10.25% × ( 100% - 20% ) = 8.2% がトータル・リターンになります。(ここでは、配当再投資の部分は考慮に入れてません。)

途中で銘柄入れ替えをすると、8.16%の利益、入れ替えなければ、8.20%の利益です。わずかな差ですが、銘柄入れ替えをしないほうが、複利効果を大きく得られるのです。

リレー投資はタイミングが肝

これがもし、長期のスケールになると、差はもっと大きくなります。先ほどの話を1年ではなく10年に、2年を20年に引き伸ばして考えてみます。もちろん、その分キャピタル・ゲインも大きくなります。すると、10年目で銘柄入れ替えをすると、利益は125.93%ですが、銘柄入れ替え無しなら、132.26%になるのです。投資額が100万円なら、6万3,300円の差です!

この計算から分かることは、リレー投資は1年くらいの短い期間で行ったほうが良いということです。もし10年じっくり積み立ててからリレー投資をすると、リレー先ETFのリターンがわずかばかり良いだけでは、割りに合わない可能性があります。

金額が小さい場合には、NISAを使って非課税にすることも出来ます。ただ、銘柄入れ替えによって、NISAの金額枠(年120万円が購入上限)を浪費してしまうので、やはり嬉しくありません。自分がどれくらいの額を今後、積み立てていく計画なのかによって、戦略が異なってきますので、要注意なのです。

手数料と税金は常に、侮るべからずですね。

2023/05/29