年金の株式比率アップで運用損?構わん、どんどんやれ!(前編)

こんにちは。いなぐらパパです。

アベノミクスの一環として、年金の余剰分を運用するGPIFにおいて、株式運用の比率を高める政策が2014年10月に実施されました。そのためGPIFの運用損益は、株式市場の影響をより大きく受けるようになっています。2015年8月の上海ショック、2016年6月のBrexitショックでは、株安と円高のダブルショックで、GPIFは大きな損失を被りました。

これを受け、GPIF運用が非難にさらされています。試しに「年金 株式」でググッてみると、評価する記事はほとんどなく、批判のオンパレードです。ところが、批判記事を読んでみると、要するに「株こわい」「株はギャンブル」というレベルのことしか言ってないのです。かろうじて、ごく最近の数日間に書かれた記事の中には、もう少し金融リテラシーを持って書いていると思しき記事も、見られるようになりました。それだけ、関心度が高まってきたということでしょうか。

GPIFのポートフォリオは健全だ

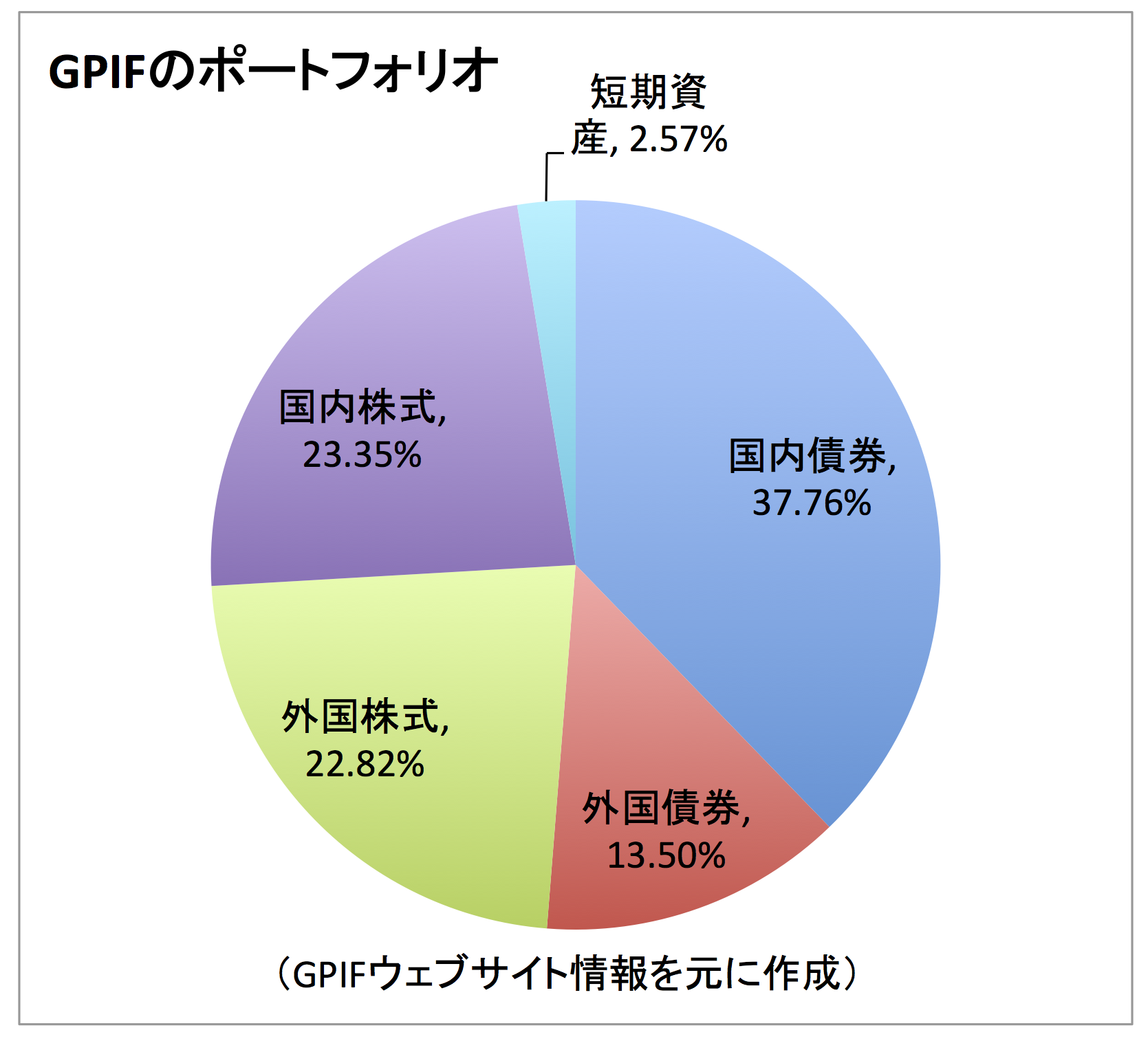

さて、GPIFのポートフォリオがそんなに酷いものなのかどうか?GPIFのウェブサイトを見てみます。

うむ。めっちゃ基本に忠実です。債券と株式が半々です。資産4分割法に近いですが、外国債券を少なめにして為替リスクを回避してる点が好感できます。株式は、低成長な国内株式をもっと減らし、外国株を増やしていいと思います。しかし「年金運用を外国企業に任せていいのか」「ギャンブルだ」「円高で年金が減った」という無知な批判が増えるので、半分が限界といったところでしょう。それに、外国といってもどの地域に投資しているかが問題で、それが分からないと何とも言えません。

ということで、「ごく普通のポートフォリオじゃん。どこが悪いワケ?」というのがパパの感想です。このままでいいと思う。

債券は思ったほど低リスクではない

もちろん、個人の資産運用と年金運用は同じではないでしょう。年金は国民の老後を支える貴重な基金なのだから、債券ベースの低リスク運用をするべきだ、という意見が散見されます。これに反論します。

まず、債券を中心とした運用は、思ったほど低リスクにならないことです。債券は無リスク資産ではありません。値下がりすることだってあります。外国債券のチャートを見れば、株式ほどでないにせよ、意外に大きく変動していることが分かるでしょう。

唯一、安定的に推移しているのが日本債券でしたが、これもマイナス金利政策の下、かつてないほどの値上がりを見せています。これだけを見て「GPIFは債券比率を下げなければ良かったのに」と本気で思っている人がいるようですが、間違いです。急に上がったものは急に下がる危険性を抱えます。現在、日本債券は以前よりも高リスクな資産になったと捉えるべきでしょう。

また、先日から何度も引用している、シーゲルの「株式投資」ですが、ここでもあえてまた引用します。

保有期間が長くなるにつれて、株式の実質利回りの最高と最低の差が、長期・短期の債券と比べて劇的に縮むことに注目してほしい。

ジェレミー・シーゲル「株式投資」第4版

1年や2年といった短期間だと、確かに株式投資のリスクは債券より高くなるものの、保有期間が10年以上になると、株式投資の「最低」利回りが、債券より高くなるのです。年金は言うまでもなく、長期運用資産です。長期運用にとって有利なポートフォリオを組むのは当然でしょう。

シーゲルの本は、他のブロガーさんに触発されて読み始めたのですが、全ての投資家が読んでおくべきバイブルだと思います。個別株の投資家だけでなく、インデックス投資家にとっても重要です。図書館で借りてもいいですが、きっと何度も読み返すことになるので、1冊購入して手元に置いておくのが良いですよ。

|

この話、もう少し続けます(次回に続く)。

2016/07/12