もし高校生が投資に目覚めて定年まで続けたら(後編)

中学で投資に開眼し、高校入学とともにスタートした、チビチビ積み立て投資のフィクション・ストーリー。前編からの続きです。

高校卒業して大学へ

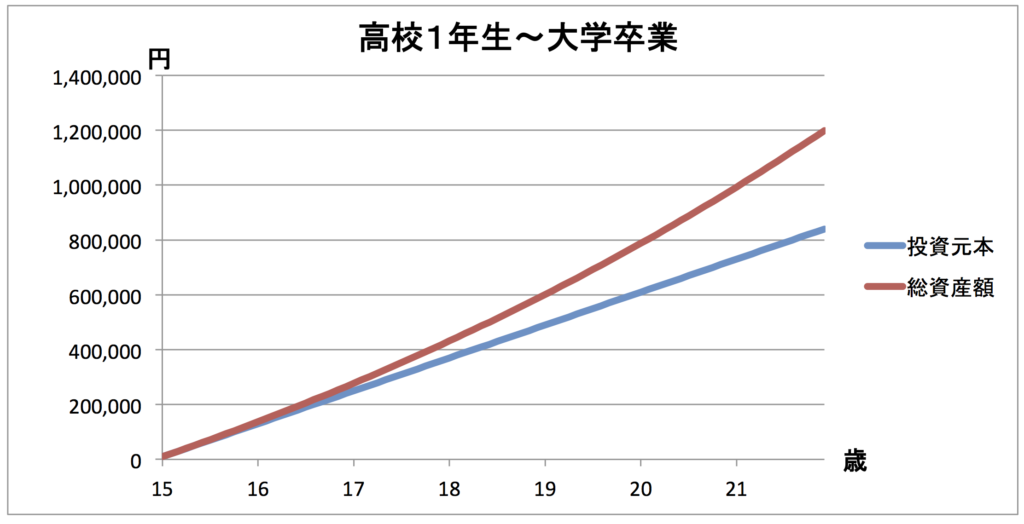

高校を卒業するとき、手元の資産は41万8,402円になっていました。2年前のシミュレーションどおりとは都合が良すぎますが、まあ、いいとしましょう。あくまでも計算上のことなので(笑)。

さて、大学にも無事合格し、4月から大学生です。大学生ってどれくらいお金がかかるんだろう。両親は自分のために学資保険を積み立ててくれたようです。ところが、大学の学費が年々増加していき、学資保険だけでは足りません。どうやって学費を工面しようかと、夜中に両親が話し合っているのを、うっかり耳にしてしまったのです。自分もバイトして、学費の足しにしないとならないかなあ。とても投資なんかしている場合じゃありません。むしろ、今まで積み立てた分を学費や生活費にまわさないとならないかも?それも仕方ないなあ、こういうご時世だし。

ですが、ふと思い立ち、ちょっと計算をしてみました。もし、高校卒業とともに積み立てをやめたとして、その時点の資産を年率10%で定年退職まで運用し続けるとどうなるでしょう?すると、60歳にはなんと、2,273万円にもなるのです。億万長者とまでは言えませんが、親の退職金に匹敵するような金額を、若干18歳にして、手にしてしまったのです。いや、それは取らぬたぬきの何とやら。まだ手にしていません。でも、米国経済が今まで通りに伸びていくなら、いや、少なくとも自分のポートフォリオの、超堅牢な企業たちが、今まで通りに伸びてくれさえすれば、60歳で2,273万円を手にするのです。

そんな貴重な資産を、ここで取り崩すわけにはいきません。また、これほどまでに複利というのが破壊的な威力を持つものならば、もうしばらく頑張って積み立てを続けていきたいところです。それに、高校3年間で、インターネットビジネスの腕を上げたので、大学ではもっと稼げそうです。なんでも友人たちは、毎日バイトするとか、土日はずっと働くとか言ってます。自分ならネットで毎日1時間ほど作業するだけで、生活費くらい十分稼げるのに・・・と、この高校生は思ったのでした。両親には学費だけお願いし、生活費はすべて自分で工面することにしました。

大学を卒業して就職

インターネットビジネスだけで十分に生活費を捻出できたこの大学生。計画どおり大学4年間も、月1万円の積み立て投資を続けました。もっとたくさん投資しようとも思ったのですが、欲を出すと失敗しかねません。勉学や友達とのお付き合い、そして就職活動の活動費も必要です。余った分は現金で貯金しておきました。何しろ田舎に住んでいるものですから、就職活動にもお金がかかるんです。

ともかく就職活動は成功し、都会の企業に就職。社会人としての人生をスタートしました。高校から大学まで7年間で積み立てた84万円は、大学卒業時点で119万9,229円になっていました。とりあえず100万円あれば、医療保険は必要ありません。まだ養う家族もないので、生命保険に入るのは無駄です。同僚たちは保険セールスの言うがまま、月1万とか2万とかの保険に入ったようですが・・。この新入社員は保険はいっさい入らず、その分を投資しました。月3万円ほどなら、長期間つづけられそうです。

定年退職

昔は60歳だった定年も、いまでは70歳まで延長されました。かつての中学生は、雨の日も風の日も、月3万円の積み立て投資を続け、そしてこの70歳の春、めでたく定年退職を迎えました。

え?途中の48年間を飛ばしすぎだって?ええ、もちろん色んなことがありましたよ。結婚して子供もでき、ローンで家も買いました。家は現金でも買えたのですが、資産運用のリターンより、ローンの金利のほうがはるかに低いのですから、手持ちの資産は温存したのです。

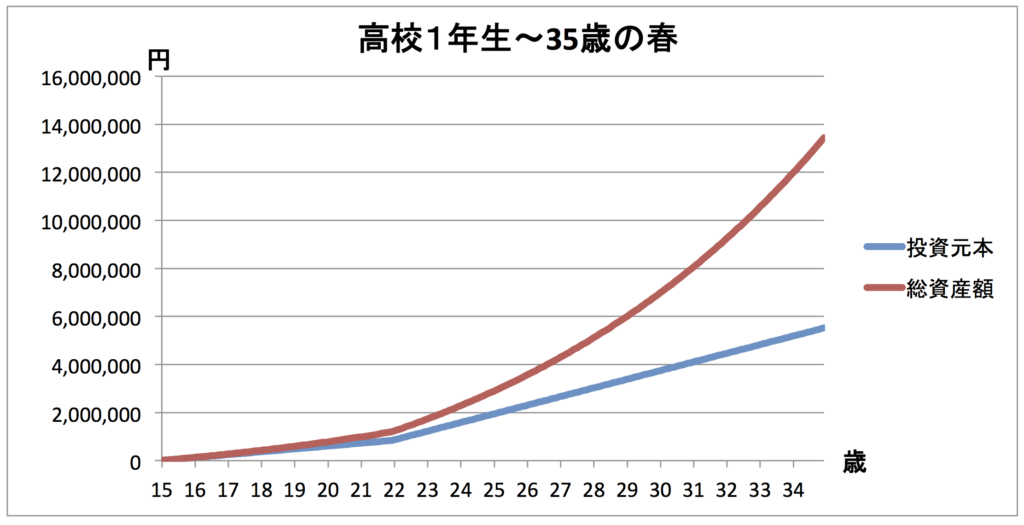

何回か転職もしました。転職するたびに年収は下がりましたが、より自分に合った仕事を見つけることができました。思い切った行動ができたのも、十分な資産があったからこそです。無駄な保険にも入りませんでした。何しろ、家を買った35歳の時点で、株式資産は1,343万9,472円になっていたのです。いざというときはこれを崩せば良いでしょう。

もし万が一、自分が不幸にも亡くなってしまったら、家のローンは返済不要となり、家族には遺族年金が支払われ、さらに資産の運用利回りで月11万円が得られます。友人たちは家族の安心のために!などと言って月5万円も保険料を支払っているそうです。それに比べれば、月3万円の積み立て投資なんて、かわいいものです。

子供には自分のノウハウを伝授して、大学の学費と生活費を自分で稼がせました。子どもたちも楽しんで稼いだようです。何しろ、工面するどころか卒業するころには、そこそこの資産を築きあげていたのですから。

両親の介護には結構な費用がかかってしまいました。両親は退職金を切り崩しながら生活していたので、介護状態になったときには、資産がほとんど残っていなかったのです。年金は減らされ、医療費負担は増え、にっちもさっちも行かなくなっていました。仕方なく、自分が面倒を見ることにしました。幸い、自分の子どもたちの学費を支出しなくて良くなったので、そのぶんで両親の世話をすることができました。

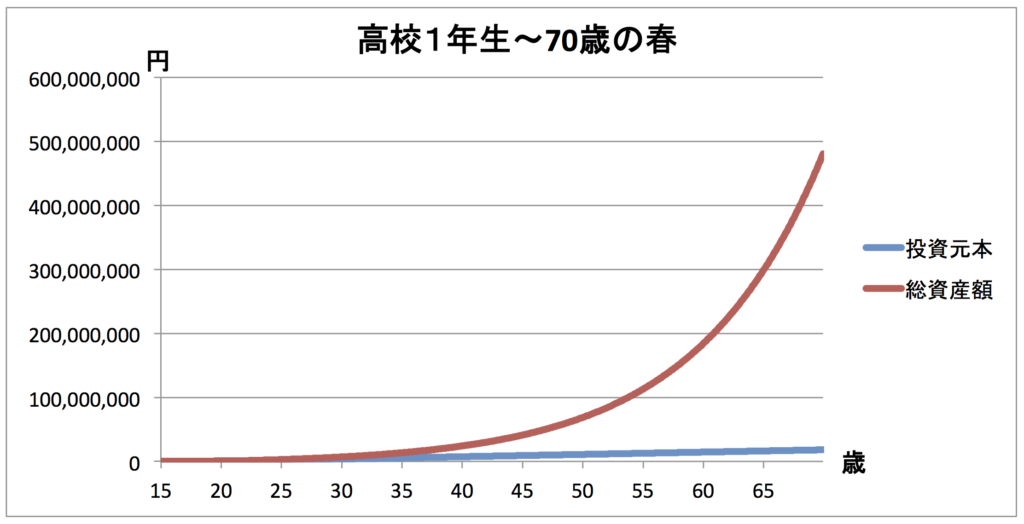

さて、70歳の元・中学生が、手元の資産額を確認したとき、特に驚きはしませんでした。年率10%で運用できれば、これくらいになるということは、昔から分かっていたからです。その資産額は実に4億8,045万8,719円。内訳を高配当株にシフトしてきていたので、配当金だけで年1,441万円が入ってきます。これだけあれば、生活はもちろん、医療費や介護費にも困らないでしょう。

残念なのは、これ以上増やしてもしょうがないということです。子供たちは自分で自分の資産運用ができているので、相続資産を残す必要もありません。そこで、一部を切り崩して田舎に小さな家を建て、両親の墓を守りながら、夫婦で旅行を楽しむ老後を過ごすことにしました。夫婦がともに亡くなったときは、資産全額を慈善団体に寄付する遺言書を書き、子供たちもそれで納得しています。

おしまい

いかがでしたでしょうか。え、そんなにうまくいく訳ないって?

まあ、年率10%というのがまず、胡散臭く感じるのかもしれませんね。

でも、S&P500連動のSPY ETFですら、分配再投資の年率リターンは、過去20年の平均で8.0%あるんです。個別株投資を適切な方法で行えば、年率10%は決して非現実的な数字ではありません。税金を計算に入れ忘れたのはゴメンナサイ。現時点の税制では、リターンから20%引かれると思ってください。特に配当は、配当が出た時点で引かれてしまうので、分配再投資にマイナスの複利効果が出ます。

全力で資金投入するなんて現実的じゃない、とも思われたでしょうか?

であれば、もう一度よく読んでみてください。高校から大学までの7年間は月1万円。社会人になってから定年までの48年間は月3万円。割りと現実的な額ですよね。ぜんぜん無理してないんですよ。ポイントは無駄な保険に入らず、その分を投資に回すということですね。

また、このストーリーでは、人生で2回も家を買っています。持ち家か賃貸かの議論はここではしませんが、こと資産形成に専念するなら、持ち家は無駄でしょうね。家さえ買わなければ、もっと余裕ができます。ですが、一般に資産形成には無駄といわれる持ち家を持ってすら、これだけの資産形成ができてしまうということです。時間さえ味方につければ。

このストーリーはぜひ、中学生や高校生にも読んでいただきたいです。現時点で、読者さんのほとんどは20代〜40代のようなんですが (^-^;

2016/06/17