確定拠出年金を年率30%と宣伝するの、やめません?(1)

こんにちは。いなぐらパパです。

2017年1月から個人型DC(確定拠出年金)の制度が変わり、公務員や主婦も加入できるようになります。そのためか、個人型DC関係の本やサイトを多く見かけるようになりました。

ですが、よく見かける「個人型DCで年率30%」という宣伝のしかた、もう、やめませんか?

これは、資産運用による年率のことではありません。所得が控除されることによる、所得税と住民税の減税のことを指しています。例えば年収600万円の人であれば、所得税率が20%なので、所得税20%と住民税10%の計30%が、その年の個人型DC積み立て額に対応して、減税されることになります。

税率は年収により変わるので、文献によって15%だったり20%だったりが用いられるのですが、この年率◯◯%は2つの意味で間違いです。1つは、資産が毎年◯◯%増える本当の「年率」ではないこと。2番目は、このリターンは減税措置が元になっているのですが、純粋な減税ではなく、徴税方式の変更だということです。

本当の年率30%とは

年率30%の資産運用って言ったら、普通はこういうイメージですよね?

つまり、最初に投資した資産が「毎年」30%の利益をもたらしてくれます。保有期間が5年なら、計150%のリターンです。

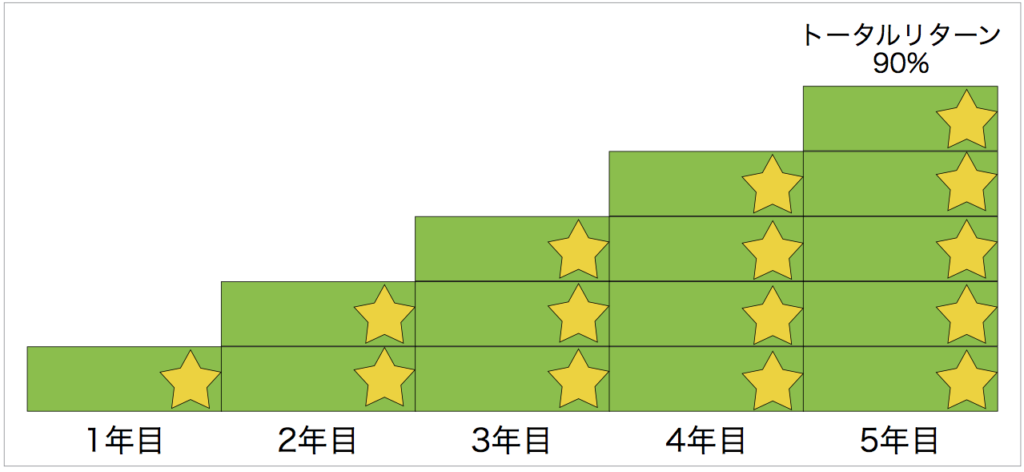

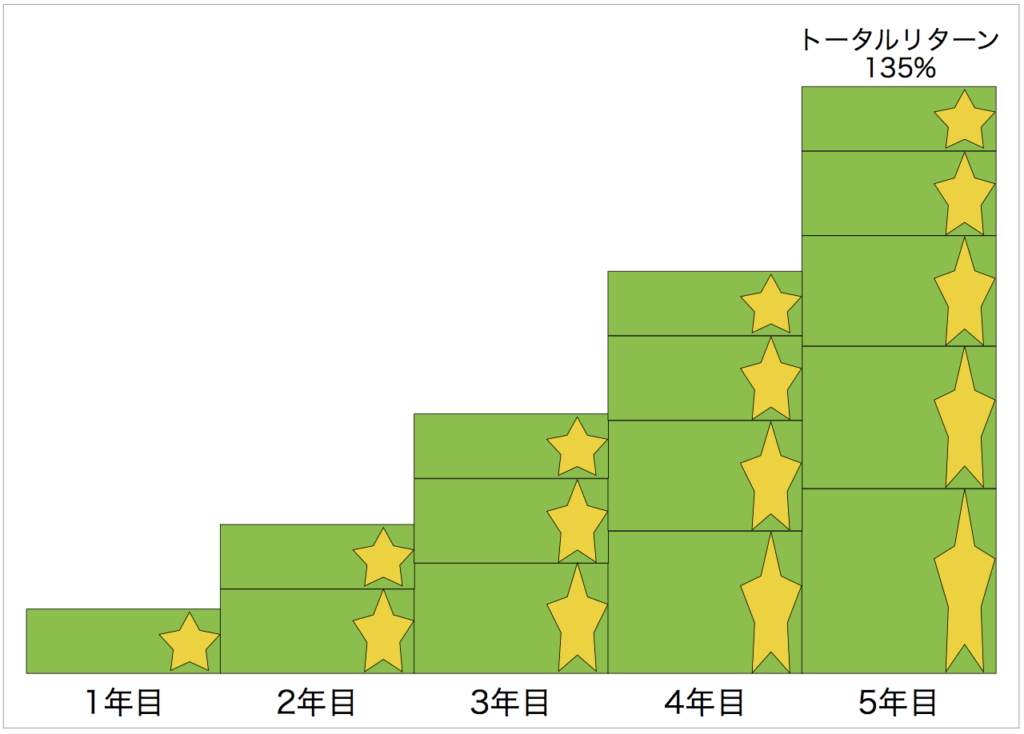

さらに、毎年積み立てるのであれば、こうです。

これだと単利でしかありません。さらに、毎年のリターンを再投資するなら、こういうこと↓です。見たか、複利パワー!

5年間の積み立てで、積み立て総額に対するリターンが135%!すごい破壊力です。

間違った意味の年率30%とは

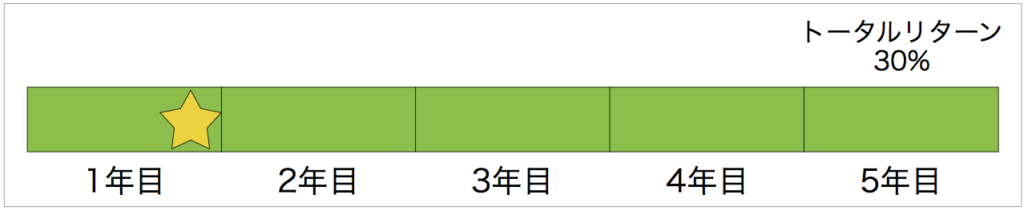

これに対して、確定拠出型年金で言われる「年率30%!」というのは、本当の年率(毎年増える)ではなく、こういうことです。

投資した金額に対して、その年の年末調整で「1回きり」30%が帰ってきます。何年たっても、トータルリターンは30%です。(もちろん、ここでは運用利回りは考慮に入れていません。)

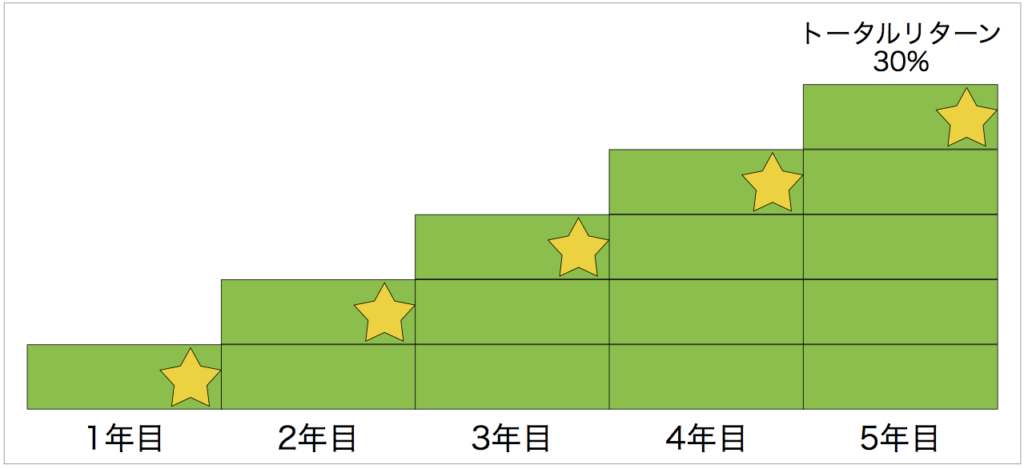

でも実際は、確定拠出年金は途中でやめることはできないので、積み立て続けることが必須です。すると、こうです。

各年に新規投入した金額に対して、その年の年末調整で30%が帰ってきます。毎年の積み立て額には上限があるので、もし上限一杯で設定しているなら、分配再投資はできません。この場合、何年たってもトータルリターンは30%で固定です。

ちなみに、一定の年率で30年積み立てて、30%のトータルリターンが得られる投資というのは、計算すると年率1.75%に相当します。

つまり、確定拠出年金でしばしば語られる「年率30%」は、一般に我々が受け取る「年率30%」の意味からは、遠く乖離しています。複利でないどころか、単利ですらないのですから。

ですので、確定拠出年金を「年率◯◯%」と宣伝するのは、適切ではないし、やめたほうが良いと思います。

(つづく)