マイナス金利で学資保険の利回り低下 子育て世帯は苦境

こんにちは。いなぐらパパです。

子育て世帯の皆さん、子育てがんばってますかー!?

そんな我らが子育て世帯を直撃するショッキングなニュースが飛び込んできました。

とはいえ、この低金利の局面では、当然そうなるだろうと予想できましたが。

朝日生命保険は23日、教育資金の確保を目的とする学資保険の保険料を引き上げると発表した。

明治安田生命保険は10月から、一部の学資保険の販売を停止する。

そうです。学資保険の運用利回りが悪化したため、各社とも保険料を引き上げたり、高利回りの商品を継続できなくなったりしたのです!

学資保険は保険会社にとって収益源ではない

もともと学資保険というのは、保険会社が採算度外視で、高利回りに設定した商品が多いのです。特に、特約を付けなければ、ほぼ100%が積み立て保険になる商品が増えてきていました。つまり、掛け捨て部分は親が死亡した場合に、以後の払込が免除になる、という一種の死亡保険のみです。(もっとも、何%が掛け捨て部分なのか、説明はありませんが)

これは、保険会社としてはほとんど儲からず、場合によっては赤字です。なぜそうするのかというと、学資保険を入り口として、生命保険や医療保険など、他の儲かる保険商品に誘導したいからなのです。だから、学資保険の資料請求をすると、ライフプランナーさんが、併せて生保のプランを持ってきてくれたりします。

その、ただでさえ採算度外視の学資保険が、金利低下のために運用困難になってきたワケです。日本の保険商品というは、国内債券による運用が高い比率を占めるので、金利の影響をモロに受けます。

学資保険の年率利回りは?

ただ、債券運用であるということは、運用利回りは元々たいしたリターンではなかったのです。例えば、18年間積み立てると、返戻率が120%という商品があるとします。ちなみに、これは今ではもう見られないほど、高い返戻率です。この場合、年利がいくらであったか試しに計算してみると、約2.1%となります。

現実的に今ある商品を眺めてみると、返戻率はだいたい110%といったところでしょうか。その場合は、年利1.1%です。このように、年利1〜2%ということは、だいたい国内債券インデックスファンドの利回りと同じくらいです。

学資積み立てに株式投資を組み入れよう

この利回りは、定期預金に比べればはるかに良いとはいえ、株式投資の利回りに比べれば、見劣りします。そこで、運用に株式投資を取り入れたいと考えるのは、自然な成り行きでしょう。では、株式はどのくらいの割合で取り入れたら、良いのでしょう。

ジェレミー・シーゲル「株式投資」第4版 p.34に、その答えがあります。

|

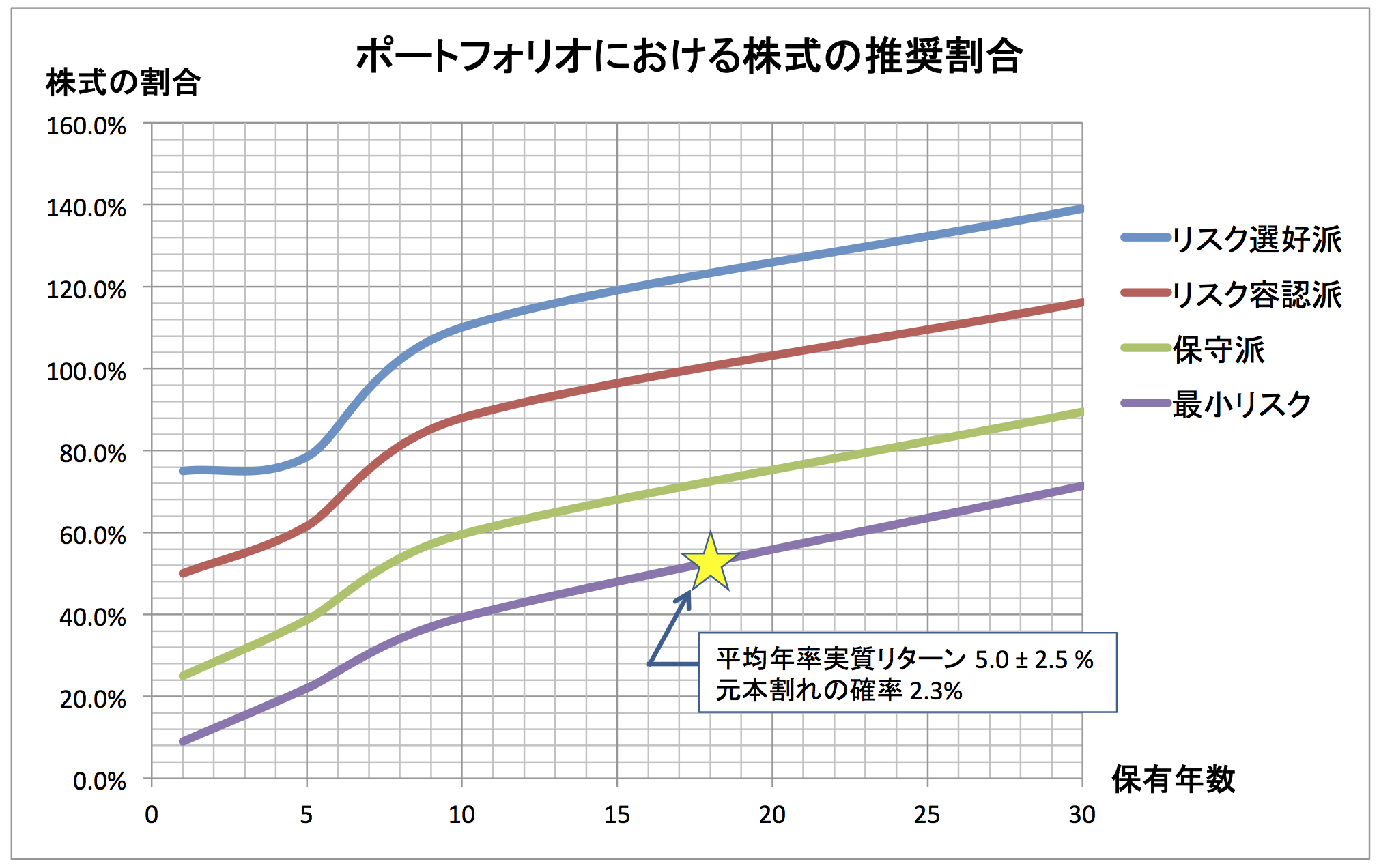

ここでは、株式と債券で組むポートフォリオを考えます。ベストな株式比率は、そのポートフォリオを何年保有するかによって、変わります。保有期間が長いほど、平均年率のバラツキ(標準偏差)が小さくなるので、リスクは小さくなります。その分、株式の割合を増やしたほうが、リスクを抑えたままで良いリターンが得られますよ、という事が言えます。

シーゲルの分析データを元に、グラフにしてみました。

どれくらいのリスクを取るつもりであるかによって、4つの曲線に分かれています。株式割合が100%を超える場合があるのは、信用取引などでレバレッジを効かせることを想定しているからです。

子供が産まれてから大学入学まで、18年間の積み立て投資をすると考えましょう。また、18年きっちりで利益(損失)確定することを想定し、最小リスクを選択することにします。すると、推奨される株式割合は約50%です。

このとき、シーゲルの別のデータ(本をお持ちの方はp.33をご覧ください)によると、インフレ率を差し引いた実質リターンは、年率平均で約5%となります。また、そのバラツキ(標準偏差)は約2.5%です。これはどういう事かと言うと、

- 68%の確率で、年率実質リターンは 2.5%〜7.5%の間に入る。

- 95%の確率で、年率実質リターンは 0%〜10%の間に入る。

- 2.3%の確率で、年率実質リターンがマイナスになる(元本割れ)。

ということを意味します。

実際の運用例

日本からの投資の場合には、為替リスクを考慮に入れなくてはなりません。まず、外国債券を利用するメリットは無いと考えるので、債券は国内債券を用いるものとします。一方、株式は米国株を用いたポートフォリオを組むものとします。株式部分は為替リスクの影響を受けることを考え、株式割合を30〜40%まで下げても良いかもしれません。

また、18年きっちりで利益(損失)確定するのではなく、様子を見て前後させると良いでしょう。実際、大学4年間かけて、毎年四分の一ずつ、利確していくのであれば、リスクを時間方向に分散できます。また、高校に入学した15歳の時点で、リターンがプラスであるならば、その時点から現金化し始めていくと、暴落リスクを避けることができます。

まとめ

債券中心の運用である学資保険は利回りが低下しており、魅力が乏しくなってきました。

米国株を数割ほど組み入れたポートフォリオを自分で組み立てることで、リスクは低く抑えたまま、リターンをある程度向上させることができます。参考にされてください。もちろん、投資は自己責任にてお願いいたします。

ではまた、ごきげんよう。

2016/10/06